新闻中心

炒股就看金麒麟分析师研报,泰斗,专科,实时万博manbext网页版登录娱乐网,全面,助您挖掘后劲主题契机!

开端:证券之星

身背对赌左券的溜溜果园过火背后大鼓舞,正加速叩响本钱阛阓的大门。在本年4月递交的上市央求文献失效后,公司于近期再次向港交所递交了上市央求书。

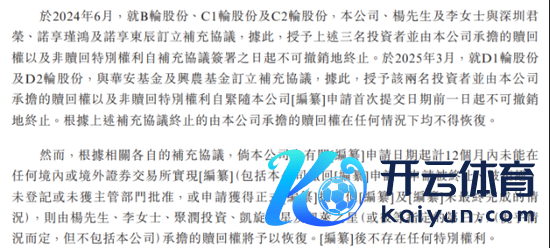

此前,因溜溜果园未能在回购期限前完成上市,A轮投资方北京红杉于2024年期骗了回购权,公司于同庚11月支付了1.35亿元的回购款,并于本年1月结清了约1.26亿元的利息,这也导致公司现款流吃紧。2024年,公司奉行D轮融资,芜湖华安基金与芜湖兴农基金推测向公司投资7500万元。这次融资亦附带对赌左券,即公司在2025年12月31日前若未已毕上市,投资方可要求公司及控股鼓舞或其鸳侣进行回购。

证券之星钟情到,招股书暴露,把柄各方签署的补充左券,公司层面不再承担对赌有关包袱,鼓舞层面的对赌左券附带保留,即若公司自提交上市央求之日起12个月内未能得手上市,则鼓舞方需重新承担回购义务。

01. 2.6亿回购后再陷对赌窘境

回溯溜溜果园的对赌经过,其与本钱的博弈早已埋下伏笔。

2015年6月,溜溜果园得回北京红杉1.35亿元的A轮融资,彼时把柄各方缔结的增资左券,若公司未能在2020年6月前提交上市央求,北京红杉不错要求公司回购其持有的股份。证券之星了解到,A轮及B轮投资者的回购价钱,是投资者的原始投本钱金加上每年10%的单利,再扣除已按其各安谧公司的持股比例向A轮及B轮投资者派发的累计股息。

也便是说,跟着持股时候拉长,利息成本会不息积贮,最终导致回购支拨大幅高于原始投资。

2019年,溜溜果园曾尝试叩响创业板大门,但同庚公司堕入销售增长瓶颈,类似营销和盘考用度的激增侵蚀了盈利空间,导致公司最终因功绩下滑主动除掉材料。好在北京红杉未强行要求公司回购股份,而是将回购时候表延伸至2023年12月。

但是,直至近6年后的2025年,溜溜果园才再一次向本钱阛阓发起冲击。时间公司未能达成与北京红杉商定的对赌计算,且北京红杉的基础基金将于2025年9月届满,其无法再进一步延伸对公司的投资。基于此,北京红杉期骗可回购权,溜溜果园随后在2024年11月和2025年1月辨别支付本金和利息1.35亿元和1.26亿元,推测支付金额约2.61亿元。

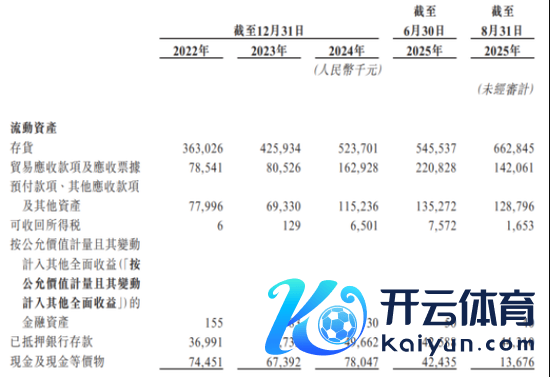

宽广支付完成后,公司资金压力进一步加重。2024年,溜溜果园有息银行告贷为3.21亿元,较上年同期增长约78.33%,期末现款及现款等价物为0.78亿元。而司法本年8月末,公司有息银行告贷增至4.24亿元,现款及现款等价物仅剩0.14亿元。

为引入外部资金缓解资金压力,溜溜果园于2024年12月与芜湖华安基金与芜湖兴农基金缔结投资左券,两位投资者算作公司D轮融资投资标的公司推测投资7500万元。该轮融资亦附带对赌左券,包括若公司未在2025年12月31日前完成上市,投资者可要求公司及控股鼓舞(或其鸳侣)赎回投资;赎回价钱按“投本钱金加上每年6%的单利利息减去已支付的累计收益或股息”推测。

证券之星钟情到,另把柄各方签署的补充左券,公司算作对赌义务方不错不再承担对赌有关包袱,若公司自上市央求起12个月内未能得手上市,则公司控股鼓舞杨帆、其鸳侣李慧敏、聚润投资等对赌义务方需重新承担“赎回权”义务。显明,留给溜溜果园推动上市的时候窗口已相配垂危。

02. 新兴渠说念撑场,毛利率下滑彰着

溜溜果园是一家聚焦西梅居品的零食公司,旗下居品涵盖梅干零食、西梅居品及梅冻以过火他梅居品。申报期内,公司营收从2022年的11.74亿元增长至2024年的16.16亿元,净利润则由6840万元高潮至2024年的1.48亿元。本年上半年,公司营收和净利润辨别为9.59亿元和1.06亿元。

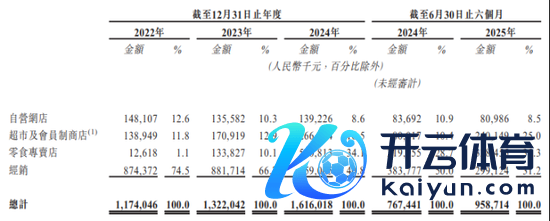

撑持起公司功绩增长的紧迫持手,在于渠说念端拓展,尤其是商超会员店与零食量贩两大新兴渠说念的发力。申报期内,公司来自商超会员店的收入由2022年的1.39亿元,增长至2024年的2.67亿元,本年上半年的收入已达到2.4亿元。公司解说称,该渠说念的增长主要系推出定制居品、推分娩业化包装及居品供应以及与有名商超会员店建筑的配合干系。

零食有益店亦表闪现快速增长势头,收入由2022年的1260万元增长至2024年的5.5亿元。主要系公司加强与零食量贩龙头万辰集团、鸣鸣很忙的配合,两多量贩龙头的门店边界现在均残害万店。相较之下,公司传统经销渠说念逐步式微,其经销渠说念的收入占比由2022年的74.5%大幅下滑至本年上半年的31.2%,同期零食专卖店的收入占比由1.1%上升至35.3%。

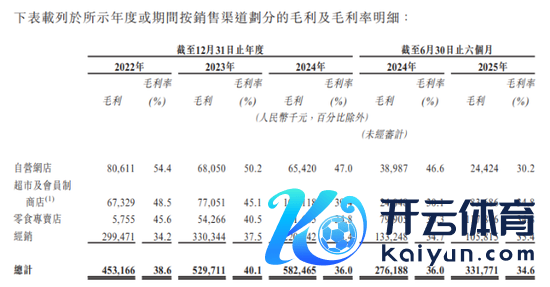

但是,为适配零食专卖店的“廉价跑量”方式,以及商超会员店“会员专享廉价”、“高频促销引流”的战略,公司不得不让渡部分利润空间,导致全体毛利率受到挤压。

从渠说念端看,来自商超会员店的毛利率由2022年的48.5%大幅下滑至本年上半年的34.8%;零食专卖店的毛利率水平由2022年的45.6%逐步下探至本年上半年的34.8%。公司全体毛利率由申报期初的38.6%下滑至期末的34.6%。

值得一提的是,申报期内,溜溜果园通过以价换量的面孔在带动收入增长的同期,亦罢休了部分毛利率空间。关于毛利率波动,溜溜果园解说称,主要受原材料价钱波动,以及为普及零食行业阛阓渗入率的战略性订价有计算影响。

长期来看,传统经销渠说念收入边界的削弱,使公司对毛利水平偏低的新兴渠说念造成了更强依赖,一朝这类渠说念出现竞争加重、配合要求变化等情况,公司增长雄厚性将面对检修。

新浪声明:此音书系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之主义,并不料味着赞同其不雅点或阐述其刻画。著作施行仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 万博manbext网页版登录娱乐网

Powered by 万博manbext网页版登录「中国」官方网站入口 @2013-2022 RSS地图 HTML地图